Третий квартал стал непростым для большинства классов активов. Все фонды, номинированные в долларах США, кроме FXBC, показали снижение. Что касается рублевой доходности, то ослабление курса рубля относительно доллара на 11,5% обеспечило положительную рублевую доходность почти всем фондам. Отдельно стоит отметить успехи FXMM: за сентябрь он вырос на 6,2% в долларах.

Лидером роста с июля по сентябрь стал фонд на акции Казахстана FXKZ, который прибавил 16,3% в тенге и более 24% в рублях.

Фонд на акции компаний экосистемы блокчейн FXBC также показал положительную доходность: 2,7% в долларах и 15,2% в рублях. Для сравнения, за этот же период стоимость биткоина выросла на 3,7% в долларах.

Больше всех пострадал фонд на акции китайских компаний FXCN, стоимость которого снизилась на 23,6% в долларах или 14,2% в рублях. Инвесторов беспокоит жесткая политика правительства КНР относительно борьбы с COVID-19 и возможные дальнейшие локдауны, а также рост геополитической напряженности по вопросу суверенитета Тайваня.

Золото также находится под давлением из-за роста реальных доходностей государственных облигаций США. За третий квартал фонд на драгоценный металл потерял более 8,1% в долларах и вырос на 3,1% в рублях.

Доходности фондов FinEx в третьем квартале 2022 года

Источник: расчеты FinEx

Основные драйверы изменения доходностей активов остались теми же, что и в прошлом квартале, — ястребиная политика ФРС США и других мировых центральных банков на фоне сильного роста инфляции, которая приводит к увеличению риска наступления рецессии.

В начале августа Bloomberg опросил экспертов, что, по их мнению, представляет главную угрозу для экономики США. Было названо несколько рисков, от разрушения окружающей среды до недостатка образования, однако абсолютное большинство респондентов так или иначе упомянули три главных риска: инфляцию, рецессию и стагфляцию (период экономического спада с повышенной инфляцией).

Замедление экономической активности и риски наступления рецессии в США

В сентябре Федеральный комитет по открытым рынкам (FOMC) пересмотрел свой июньский прогноз по основным экономическим показателям США. По мнению FOMC, экономика страны будет расти скромнее, чем предполагалось в июне. Серьезное изменение коснулось роста реального ВВП на конец 2022 года — прогноз снижен с 1,7% в июне до 0,2% в сентябре.

Ожидается, что средний уровень инфляции (PCE) достигнет пика в 5,4% в 2022 году, после чего последует снижение до 2,8% в 2023-м и 2,3% в 2024 годах.

Что касается уровня безработицы, то повышение процентных ставок должно охладить перегретый рынок труда. В 2022 году этот показатель составит 3,8% (на 0,1 процентного пункта выше, чем предполагалось в июне) и 4,4% в 2023 и 2024 годах.

Прогноз по процентной ставке на конец 2022 года вырос на 1 п. п. (с 3,4% в июне до 4,4% в сентябре). Примечательно, что члены комитета не предполагают наступление рецессии до 2024—2025 годов (в 2023 году ожидается, что уровень процентной ставки будет выше уровня 2022 года, и снизится лишь в 2024-м до 3,9% и до 2,9% в 2025 году).

Долгосрочные прогнозы по каждому из показателей остались без изменения.

Экономический прогноз Федерального комитета по открытым рынкам (FOMC)

")

Источник: The Federal Reserve

PCE (personal consumption expenditures) индекс — главный индикатор инфляции, который с января 2012 года ФРС использует при принятии решений в сфере денежно-кредитной политики.

При его расчетах учитываются данные не о потреблении домохозяйств (как в случае с широко известным индексом CPI), а о продажах бизнесов. Другими словами, CPI отслеживает общий уровень цен в экономике, PCE — насколько дороже или дешевле стало жить потребителю. Если цены по CPI вырастут, не факт, что потребители будут готовы эти цены заплатить, таким образом изменение цен не отразится в индексе PCE. PCE также учитывает возможность изменения поведения потребителя: если товар стал слишком дорогим, его можно заменить на более дешевый аналог, поэтому инфляция по PCE практически всегда ниже инфляции по CPI.

Так же, как CPI, PCE рассчитывает два индекса — Headline и Core PCE. Первый включает в себя все товары и услуги, второй не включает продукты питания и энергетику.

Некоторые члены инвестиционного сообщества, однако, не разделяют точку зрения ФРС и полагают, что резкое повышение ставки не может снизить инфляцию, не вызвав при этом рецессию.

Аналитики Vanguard считают, что вероятность наступления рецессии в течение следующих двух лет для экономик США, Еврозоны и Великобритании составляет свыше 60%. Рецессия в Китае кажется маловероятной, однако, как отмечают эксперты, экономике Поднебесной не удастся достичь целевого показателя роста в 5% в 2022 году.

Источник: Vanguard

Опрос руководителей американских компаний, проведенный Conference Board в октябре, показал, что абсолютное большинство респондентов (98%) готовятся к рецессии в США (и 99% — к рецессии в Европейском союзе) на горизонте 12—18 месяцев. При этом 85% опрошенных уверены, что рецессия в США будет неглубокой, быстротечной, а ее эффект на экономики других стран будет ограничен. Относительно Евросоюза однако у большинства респондентов (68%) иное мнение. Ожидается, что рецессия в регионе будет иметь более серьезные последствия, чем в Соединенных Штатах.

Аналитики Всемирного банка полагают, что, несмотря на скорость и синхронность мировых центральных банков в ужесточении денежно-кредитной политики, этого может быть недостаточно для возвращения мировой инфляции к допандемийным уровням. Дальнейшее повышение процентных ставок еще сильнее снизит темпы роста мирового ВВП и в конечном итоге вызовет рецессию. Президент Всемирного банка Дэвид Малпасс приводит один из альтернативных вариантов борьбы с ростом уровня цен: стремиться не снизить спрос, а увеличить предложение через стимулирование рынка труда и наращивание поставок сельскохозяйственной продукции и энергии, что в том числе потребует усиления международной кооперации для устранения и предотвращения возможных проблем с поставками.

В октябре Международный валютный фонд (МВФ) оставил без изменения июльский прогноз роста мирового ВВП на 2022 год на уровне 3,2%, однако снизил прогноз роста на 2023 год до 2,7% (с 2,9% в июле). В МВФ считают, что худшее еще впереди и в 2023 году многим будет казаться, что рецессия наступила. Несмотря на пессимистичные прогнозы относительно мирового экономического роста, в МВФ не ожидают снижения инфляционного давления в ближайшем будущем и считают необходимым продолжать ужесточать денежно-кредитные политики для восстановления ценовой стабильности и борьбы с ростом инфляционных ожиданий.

Рост процентных ставок в США

С ростом ставки ФРС доходности государственных долговых бумаг США также повышаются. Доходность десятилетних облигаций впервые с 2010 года подошла вплотную к 4%. Рост доходностей на всех участках кривой делает вложения в безрисковые облигации относительно других классов активов все более предпочтительными.

С начала года кривая принимает более пологую форму, а на некоторых участках, например 10 лет — 2 года, вовсе инвертирована (имеет отрицательный наклон, то есть доходность коротких бумаг превышает доходность длинных). Отрицательная разница между доходностями десятилетних и двухлетних бумаг сигнализирует, что участники рынка ожидают:

- либо снижения инфляции (в таком случае растет реальная стоимость денежных потоков, и иметь в портфеле длинные бумаги становится предпочтительнее),

- либо снижения деловой активности (за которой последует снижение ключевой ставки и рост цен на длинные облигации).

Учитывая вышеупомянутые опросы и комментарии представителей Всемирного банка и МВФ, второй вариант представляется более вероятным.

Источник: The U.S. Department of the Treasury

Реальные доходности государственных облигаций США продолжают рост третий квартал подряд. С начала года по конец сентября 2022 года доходности пятилетних облигаций выросли на 3,5 п. п. Продолжающийся рост реальных доходностей оказывает негативное влияние на доходности акций и золота (подробнее это мы объясняли тут).

Реальные доходности гособлигаций США, %

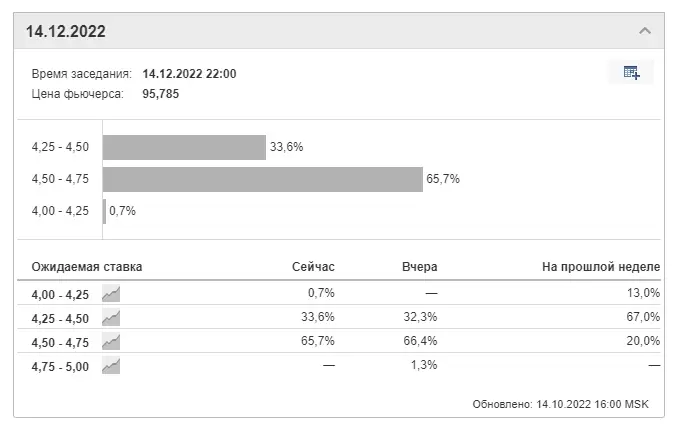

Прогноз по процентной ставке ФРС

В первой декаде октября участники рынка еще закладывали небольшую вероятность повышения ставки на 0,5 п. п. (17,2%), однако после выхода данных по безработице (7 октября) и инфляции за сентябрь (13 октября) вероятность резко снизилась до незначительных 2,1%. В первую неделю октября никто также не предполагал, что в феврале 2023 года ставка может достигнуть уровня в 5,25%, неделю спустя такая вероятность появилась (6,4%).

Повышения ставки на 0,75 п. п. в ноябре и 0,5 п. п. в декабре 2022 года уже полностью заложены в цены активов. Для инвесторов такое положение вещей может быть воспринято с некоторой долей позитива. Если ФРС остановится или снизит темпы повышения, это будет положительно воспринято рынками.

Источник: Investing

Выводы

Неопределенность по поводу того, насколько долго сохранится инфляционное давление, как далеко зайдут центральные банки в ужесточении денежно-кредитной политики для борьбы с ростом цен и насколько тяжелыми будут последствия снижения экономической активности в мире, продолжает создавать понижательное давление на цены активов. Позитивом для инвесторов может служить тот факт, что многие драйверы падения уже учтены в ценах активов, и любые данные, вышедшие лучше ожиданий, будут восприняты рынками в оптимистичном ключе.

Профессор финансов в Уортонской школе Пенсильванского университета Джеймс Сигел утверждает, что акции сильно недооценены в долгосрочной перспективе, и страх слишком сильного ужесточения [денежно-кредитной политики] ФРС удерживает цены акций на столь низких уровнях. Он предполагает, что цены акций могут взлететь на 20—30% на горизонте полутора лет.

Томас Ли, руководитель отдела исследований в Fundstrat Global Advisors, также считает, что акции могут сломать «нисходящий тренд» к концу года, и инвесторы недооценивают вероятность изменения фундаментальных рыночных условий (в частности снижения инфляции).

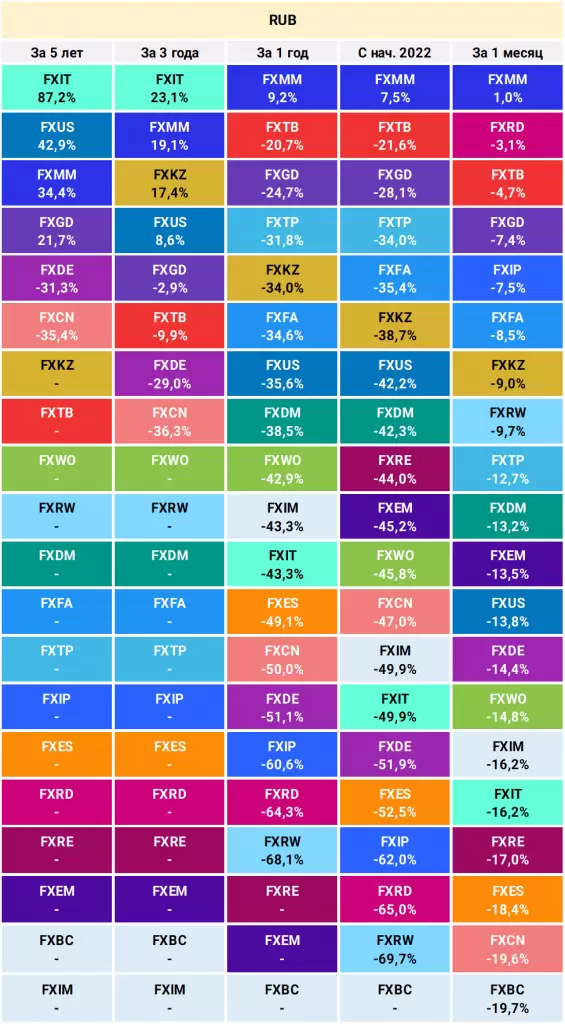

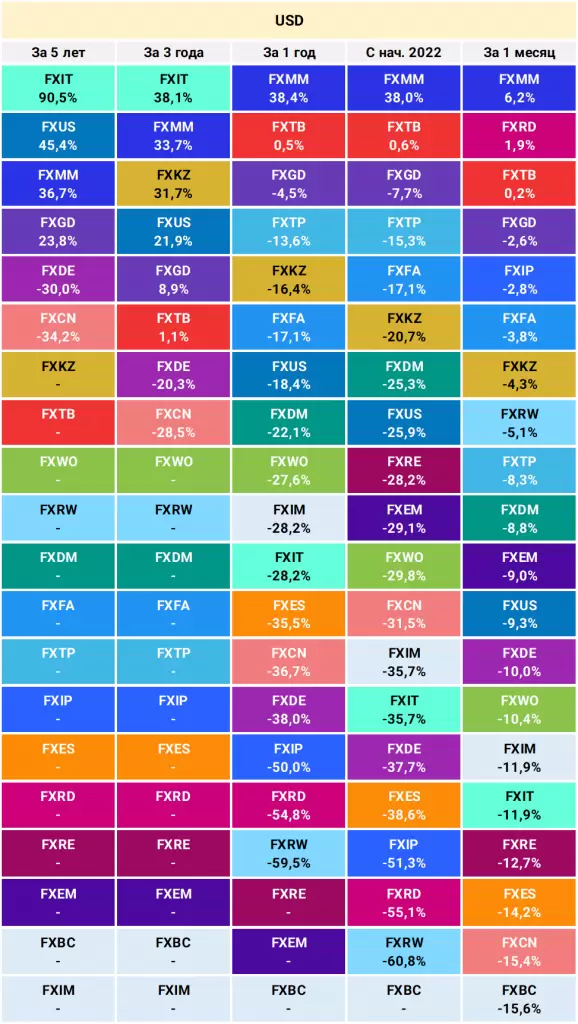

Доходность фондов FinEx ETF за 5 лет

|  |

Примечание. Разница в доходности между фондами FXTB/FXMM, FXRD/FXFA, FXIP/FXTP, FXRW/FXWO связана с разницей офшорного и оншорного курсов рубля.

Информация в тексте не является индивидуальной инвестиционной рекомендацией. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно.