FinEx модернизировал линейку ETF – в ней появились фонды глобальных акций FXWO (валютный) и FXRW (с рублевым хеджированием). С их помощью эффективную портфельную аллокацию максимально просто сделать самостоятельно. Добавление в арсенал новых фондов и прекращение с середины февраля FXAU, FXJP, FXUK требует объяснения того, как изменится работа робо-эдвайзинга. Главное: портфели робо будут перебалансированы и отдельные страновые фонды будут заменены на новые фонды. Ниже мы объясняем почему произойдут именно такие изменения.

- Портфели робо-эдвайзера оказались менее рискованными для клиентов при аналогичном рыночному уровню доходности. Глобальная диверсификация в портфелях Финансового Автопилота не только среди акций, но и различных классов активов (акции, облигации и товары) обеспечила лучшее соотношение доходности, чем в базовом индексе-бенчмарке.

- Результаты работы автоматических сервисов управления активами показывают, что инвестирование в соответствии с его методологией позволяет системно обыгрывать индекс мирового рынка акций (MSCI All Country World Index).

Можно ли еще улучшить результаты инвестирования? Мы полагаем, что это возможно.

- Увеличение эффективности может быть обеспечено благодаря модификации линейки доступных на Московской бирже для неограниченного круга инвесторов ETF.

- Суть изменений: вместо трех страновых фондов (на рынок акций Великобритании, Японии и Австралии) появились два стратегических ETF на глобальный рынок акций – FXWO (валютный фонд акций) и FXRW (фонд акций с рублевым хеджем).

- Портфели робо будут перебалансированы в течение следующих двух недель (до 7 февраля 2020 года) и отдельные страновые фонды будут заменены на стратегические фонды. Если при этом у инвестора была рублевая цель, то фонды будут заменяться на FXRW (ETF на глобальный рынок с рублевым хеджем), а в случае валютной цели – на FXWO (валютный ETF глобального рынка).

Что это означает для инвесторов?

- Для инвесторов с рублевыми инвестиционными целями появится возможность более эффективно достигать своих целей с меньшим валютным риском (вложения в акции будут полностью освобождены от риска изменения курса рубля к доллару, евро, японской иене, английскому фунту и австралийскому доллару).

- Портфели всех инвесторов из-за очень низкой цены одной акции нового инструмента (около 1 руб. для рублевых фондов и 1,20 руб. для валютных) смогут точнее отражать целевое распределение активов независимо от размера инвестиционного портфеля (даже для небольших счетов) и замера регулярных пополнений. Высокая дискретность позволяет обеспечить тонкую настройку портфеля.

- Благодаря встроенному в стратегические ETF внутреннему механизму перебалансировок согласно индексной методологии, оборачиваемость (размер перебалансировок) портфеля снизится, что обеспечит сокращение транзакционных расходов на обновление структуры портфеля. Несмотря на то, что все транзакционные издержки ООО «УК «ФинЭкс Плюс», действуя в качестве доверительного управляющего в рамках услуг Финансового Автопилота, берет на себя, сделки по перебалансировке неизбежно связаны с расходами на разницу между ценами продажи и покупки акций ETF (bid/ask spread).

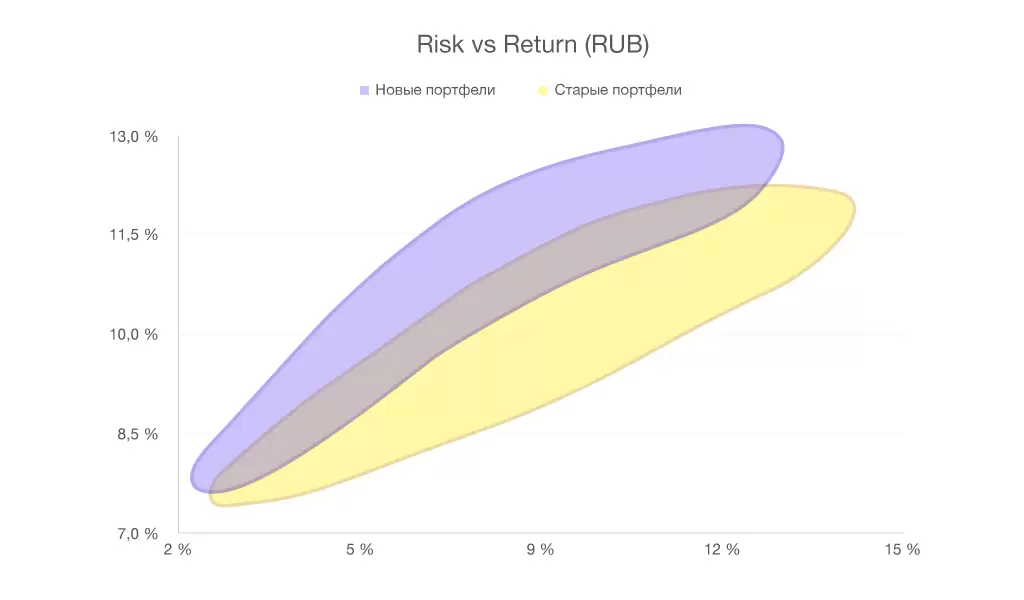

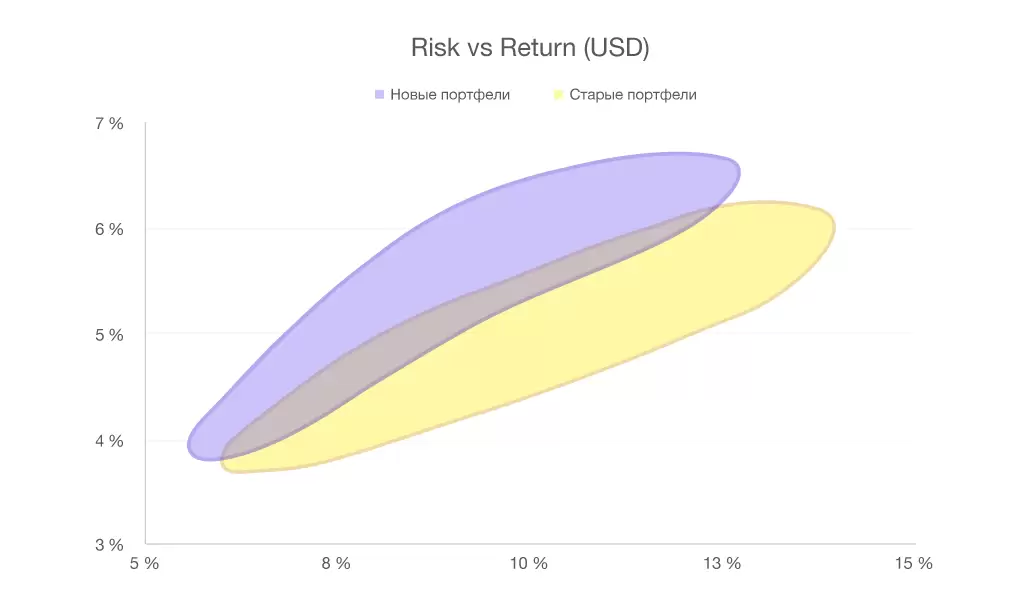

- Новая аллокация, основанная на сочетании новых ETF акций и фондов облигаций, денежного рынка и золота, позволяет обеспечивать достижение поставленных инвесторами целей с аналогичным уровнем риска за аналогичное или более короткое время. На рисунках отображены соотношения риск-доходность портфелей, составленных до планируемой перебалансировки и после нее. Легко увидеть, что новое множество портфелей еще более эффективно – дает большую ожидаемую доходность [1] при заданном уровне риска.

- С точки зрения налоговых последствий перебалансировка при использовании ИИС типа Б[2] не окажет существенного влияния на портфели. При использовании ИИС типа А или обычных счетов обязательства по уплате налога возникнут по окончанию нового года (аналогично тому, как это происходило бы при регулярной торговле текущей структурой портфеля).

[1] Ожидаемая доходность — средневзвешенная ожидаемая доходность индивидуальных составляющих модельного портфеля в процентах годовых, определяемых с использованием модели оценки доходности финансовых активов (Capital Asset Pricing Model, CAPM), рассчитанная по следующей формуле μ=∑ni=1xiri, где xi – вес выбранного актива, ri – ожидаемая доходность i-того инструмента, оцененная на конец предыдущего квартала и определяемая на основе модели ценообразования активов (Capital Asset Pricing Model, далее - CAPM) по следующей формуле ri=Rf+βi(Rm-Rf), где βi – коэффициент чувствительности актива к изменениям рыночной доходности Rm, выраженный как ковариация доходности актива ri c доходностью рыночного портфеля Rm по отношению к дисперсии доходности рыночного портфеля σ2m , равный: βi=cov(Rm,Ri) / σ2m

[2] Вычет типа А (вычет на взносы) позволяет ежегодно возвращать ранее уплаченный НДФЛ. Вернуть можно 13% от внесенной на ИИС за календарный год суммы, но не более 52 тысяч рублей. Важно, чтобы у вас был уплаченный НДФЛ за этот же календарный год: налоговый орган не даст вернуть больше налога, чем вы заплатили.

Вычет типа Б (вычет на доход) позволяет не платить НДФЛ с прибыли от операций на ИИС. Такой вычет можно применить только при закрытии ИИС, но не ранее, чем по истечении 3-х лет (минимальный срок для ИИС любого типа).